ในโลกธุรกิจ การบริหารจัดการเงินไม่ใช่เรื่องของการทำกำไรเพียงอย่างเดียว แต่ยังเกี่ยวข้องกับการจัดการหนี้สินและการเงินหมุนเวียนอย่างรอบคอบ ทั้งเจ้าหนี้การค้า และลูกหนี้การค้า มีบทบาทสำคัญต่อสภาพคล่องและความมั่นคงทางการเงินของบริษัท หากไม่เข้าใจและบริหารอย่างถูกต้อง อาจเกิดปัญหาหนี้เสีย (Bad Debt) หรือความเสี่ยงทางธุรกิจที่คาดไม่ถึง

บทความนี้จะพาคุณไปทำความเข้าใจตั้งแต่พื้นฐานของเจ้าหนี้และลูกหนี้การค้า พร้อมทั้งผลกระทบต่อเงินทุนหมุนเวียน รวมถึงแนวทางในการระบุ ความเสี่ยงทางการเงิน และการป้องกันหนี้เสีย นอกจากนี้ เรายังแนะนำ เทคนิคการประเมินความเสี่ยง โดยใช้ข้อมูลเจ้าหนี้-ลูกหนี้เพื่อวิเคราะห์ความเสี่ยงเชิงธุรกิจอย่างเป็นระบบ เพื่อให้เห็นภาพชัดเจนและสามารถนำไปปรับใช้กับธุรกิจของคุณได้จริง

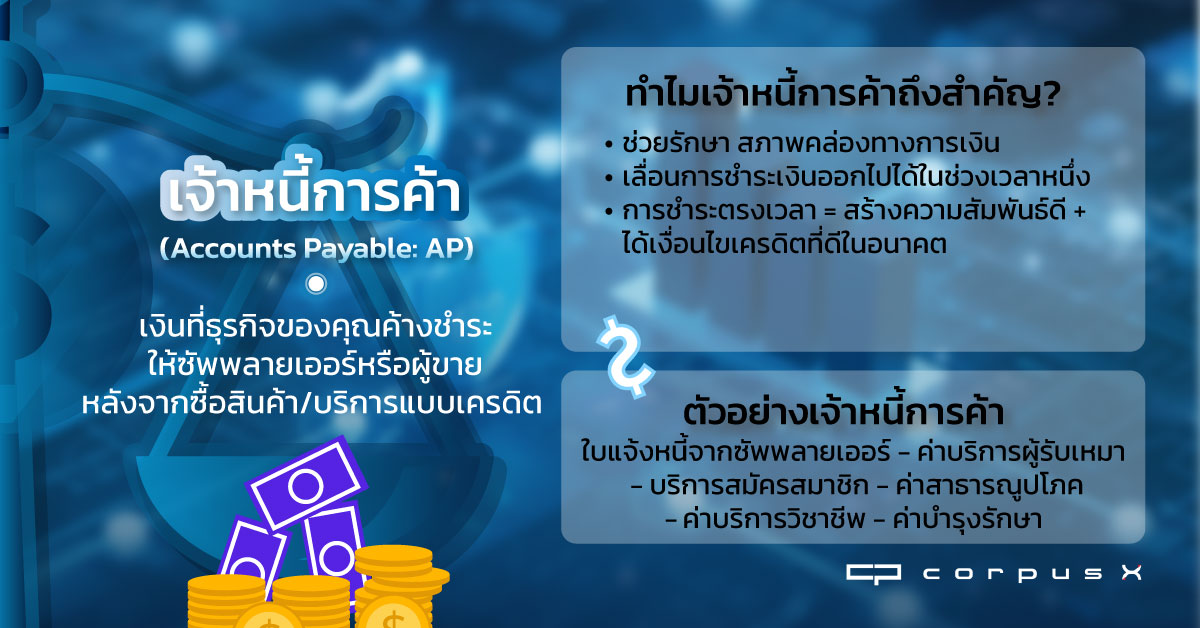

เจ้าหนี้การค้า คืออะไร ?

เจ้าหนี้การค้า (Account Payable หรือ Trade Payable) คือจำนวนเงินที่ธุรกิจของคุณค้างชำระให้กับผู้ขายหรือซัพพลายเออร์จากการซื้อสินค้าหรือบริการเชื่อ เจ้าหนี้การค้าถือเป็นหนี้สินระยะสั้นที่ปรากฏอยู่ในงบแสดงฐานะทางการเงิน (งบดุล) ในหมวด “หนี้สินหมุนเวียน” ซึ่งโดยทั่วไปจะมีกำหนดชำระคืนภายในระยะเวลา 30, 45, 60 หรือ 90 วัน ทั้งนี้ขึ้นอยู่กับเงื่อนไขการชำระเงินที่ตกลงกันไว้

เจ้าหนี้การค้า (AP) ถือเป็นแหล่งเงินทุนระยะสั้นที่ช่วยให้บริษัทสามารถรักษาสภาพคล่องทางการเงินไว้ได้ โดยการเลื่อนการชำระเงินออกไปในช่วงระยะเวลาหนึ่ง อย่างไรก็ตาม การชำระเงินให้เจ้าหนี้ตรงตามกำหนดเวลาถือเป็นสิ่งสำคัญอย่างยิ่ง เพราะจะช่วยสร้างความสัมพันธ์ทางธุรกิจที่มั่นคงกับผู้ขาย และยังส่งผลให้บริษัทได้รับเงื่อนไขเครดิตเทอมที่ดีในอนาคต

โดยทั่วไป เงื่อนไขการชำระเงินของเจ้าหนี้การค้ามักมีรูปแบบมาตรฐาน ซึ่งนิยมใช้กันในหลากหลายธุรกิจ ตัวอย่างเช่น

Net 30: หมายถึง ผู้ซื้อจะต้องชำระเงินเต็มจำนวนภายใน 30 วันนับจากวันที่ออกใบแจ้งหนี้ (Invoice Date) หรือวันที่ได้รับสินค้า (Delivery Date) โครงสร้างการชำระเงินลักษณะนี้เป็นรูปแบบที่พบได้ทั่วไปในหลายอุตสาหกรรม

1/10 Net 30 หรือ 2/10 Net 30: หมายถึง หากผู้ซื้อชำระเงินภายใน 10 วันนับจากวันที่ออกใบแจ้งหนี้ จะได้รับส่วนลด 1% (หรือ 2% เป็นต้น) จากยอดรวมในใบแจ้งหนี้ แต่หากพ้นกำหนดระยะเวลาส่วนลดนี้ ผู้ซื้อจะต้องชำระเงินเต็มจำนวนภายใน 30 วัน

หากยอดเจ้าหนี้การค้า (AP) ของบริษัทเพิ่มขึ้น แสดงว่าบริษัทกำลังซื้อสินค้าและบริการโดยใช้เครดิตมากกว่าการชำระด้วยเงินสด ตรงกันข้าม หากยอดเจ้าหนี้การค้าลดลง แสดงว่าบริษัทได้ชำระหนี้ค้างชำระเดิมเร็วกว่าการเกิดรายการซื้อใหม่ด้วยเครดิต

ดังนั้น การบริหารจัดการเจ้าหนี้การค้าอย่างมีประสิทธิภาพจึงมีความสำคัญอย่างมาก เพื่อให้บริษัทมีเงินทุนหมุนเวียนเพียงพอสำหรับการชำระค่าใช้จ่ายต่าง ๆ และสามารถรักษาการไหลเวียนของกระแสเงินสดให้อยู่ในระดับที่มั่นคง

ตัวอย่างของ “เจ้าหนี้การค้า” (Accounts Payable: AP)

เจ้าหนี้การค้าเกิดจากภาระผูกพันทางธุรกิจที่บริษัทต้องชำระให้แก่บุคคลหรือหน่วยงานอื่นในอนาคต ซึ่งมักเกิดขึ้นจากการซื้อสินค้าและบริการด้วยเครดิต ตัวอย่างที่พบได้บ่อย ได้แก่

ใบแจ้งหนี้จากซัพพลายเออร์ (Supplier Invoices) เมื่อบริษัทซื้อวัตถุดิบหรือสินค้าสำหรับการผลิตโดยยังไม่ได้ชำระเงินทันที

ค่าบริการจากผู้รับเหมาภายนอก (Contractor Payments) บริษัทจำนวนมากว่าจ้างผู้ให้บริการภายนอก เช่น บริษัททำความสะอาด หรือผู้ดูแลระบบ IT ซึ่งจะมีการชำระเงินภายหลังเมื่อได้รับบริการแล้ว

ค่าบริการสมัครสมาชิก (Subscription Services) บริการรูปแบบสมัครสมาชิก เช่น แพลตฟอร์มสื่อออนไลน์ หรือบริการซอฟต์แวร์ต่าง ๆ ที่เปิดให้ใช้งานก่อน แล้วจึงส่งใบแจ้งหนี้ให้ภายหลัง

ค่าสาธารณูปโภค (Utility Bills) เช่น ค่าไฟฟ้า ค่าน้ำ ค่าโทรศัพท์ หรือค่าอินเทอร์เน็ต ซึ่งมักชำระตอนสิ้นเดือนหลังจากมีการใช้งานจริง

ค่าบริการวิชาชีพ (Professional Services) ได้แก่ ค่าธรรมเนียมทางกฎหมาย ค่าที่ปรึกษาธุรกิจ หรือค่าบัญชี ซึ่งมักเรียกเก็บเงินเมื่อสิ้นไตรมาส

ค่าบำรุงรักษา (Maintenance) ค่าใช้จ่ายในการดูแลรักษาเครื่องจักรหรืออาคารสถานที่ ซึ่งอาจมีรอบการชำระทุกครึ่งปี

เจ้าหนี้การค้า (Account Payable หรือ Trade Payable)

ลูกหนี้การค้า คืออะไร ?

ลูกหนี้การค้า (Accounts Receivable หรือ Trade Receivable) คือจำนวนเงินที่ธุรกิจมีสิทธิ์ได้รับจากลูกค้า หลังจากได้ส่งมอบสินค้า หรือให้บริการเรียบร้อยแล้ว แต่ยังไม่ได้รับการชำระเงินในทันที โดยมักปรากฏในรูปของใบแจ้งหนี้ (Invoice) ที่ระบุยอดเงินและระยะเวลาชำระเงินตามข้อตกลง คำว่า “Receivable” หมายถึงรายได้ที่ธุรกิจได้บันทึกแล้วแต่ยังอยู่ในขั้นตอนรอการชำระเงิน ลูกหนี้การค้าสามารถมองได้ว่าเป็นวงเงินเครดิตระยะสั้นที่บริษัทขยายให้แก่ลูกค้า โดยทั่วไปมีเงื่อนไขชำระเงินชัดเจน เช่น 30 วัน, 60 วัน, 90 วัน หรือในบางกรณีนานถึงหนึ่งปี และในบางสัญญาอาจเริ่มคิดดอกเบี้ยหากลูกค้าชำระล่าช้า ทำให้ลูกหนี้การค้าเป็นทั้งสิทธิทางกฎหมายของบริษัทที่จะได้รับเงินและเป็นสินทรัพย์หมุนเวียน (Current Asset) ในงบการเงิน ซึ่งช่วยสะท้อนความสามารถของธุรกิจในการบริหารกระแสเงินสดและเงินทุนหมุนเวียนได้อย่างมีประสิทธิภาพ

บริษัทจะบันทึกลูกหนี้การค้าเป็นสินทรัพย์ (Assets) ในงบแสดงฐานะทางการเงิน (งบดุล) เนื่องจากลูกค้ามีภาระผูกพันทางกฎหมายที่จะต้องชำระหนี้ และบริษัทเองก็มีความคาดหวังอย่างมีเหตุผลว่าจะสามารถเรียกเก็บเงินนั้นได้ ลูกหนี้การค้าจัดเป็นสินทรัพย์ที่มีสภาพคล่อง (Liquid Assets) เพราะสามารถนำมาใช้เป็นหลักประกันเพื่อขอสินเชื่อได้ ซึ่งช่วยให้บริษัทสามารถจัดการภาระทางการเงินระยะสั้นได้อย่างมีประสิทธิภาพ ลูกหนี้การค้ายังถือเป็นส่วนหนึ่งของเงินทุนหมุนเวียน (Working Capital) ของบริษัทด้วย

นอกจากนี้ ลูกหนี้การค้าถูกจัดอยู่ในหมวดสินทรัพย์หมุนเวียนน (Current Assets) เนื่องจากยอดเงินในบัญชีคาดว่าจะได้รับจากลูกหนี้ภายในหนึ่งปีหรือน้อยกว่า ส่วนสินทรัพย์หมุนเวียนประเภทอื่น ๆ ที่มักพบในงบดุลของบริษัท ได้แก่ เงินสดและรายการเทียบเท่าเงินสด สินค้าคงคลัง และหลักทรัพย์ที่สามารถขายได้ทันที

ในขณะเดียวกัน สินทรัพย์ที่ไม่สามารถเปลี่ยนเป็นเงินสดได้ภายในหนึ่งปีจะถูกจัดเป็นสินทรัพย์ไม่หมุนเวียน (Noncurrent Assets) ซึ่งโดยทั่วไปจะประกอบด้วยทรัพย์สินถาวร การลงทุนระยะยาว และทรัพย์สินทางปัญญา เช่น เครื่องหมายการค้า หรือสิทธิบัตร

ตัวอย่างของ “ลูกหนี้การค้า” (Accounts Receivable: AR)

ลูกหนี้การค้าเกิดจากจำนวนเงินที่ลูกค้ายังไม่ได้ชำระให้กับบริษัท หลังจากที่บริษัทได้ส่งมอบสินค้า หรือให้บริการไปแล้ว ซึ่งมักเกิดจากการขายแบบเครดิต ตัวอย่างที่พบได้บ่อยในธุรกิจไทย ได้แก่

ใบแจ้งหนี้ให้ลูกค้า (Customer Invoices) เช่น ร้านอาหารขายวัตถุดิบหรือสินค้าให้ร้านค้าปลีกอื่น แล้วออกใบแจ้งหนี้ให้ชำระภายใน 30 วัน

ค่าบริการจากลูกค้าองค์กร (Service Receivables) บริษัททำความสะอาด บริการไอที หรือที่ปรึกษาทางธุรกิจ ให้บริการลูกค้าองค์กรแล้วเรียกเก็บเงินภายหลัง

ค่าบริการสมัครสมาชิก (Subscription Receivables) เช่น บริษัทสื่อออนไลน์หรือซอฟต์แวร์ ให้ลูกค้าใช้งานก่อน แล้วออกใบแจ้งหนี้เรียกเก็บตามรอบเดือน

ยอดขายสินค้าขายส่ง (Wholesale Receivables) บริษัทขายสินค้ารายใหญ่ให้ตัวแทนจำหน่ายหรือร้านค้า แล้วให้เครดิตระยะเวลาการชำระเงิน 30–60 วัน

ค่าเช่า/บริการระยะยาว (Long-term Service Receivables) เช่น บริษัทให้เช่าอุปกรณ์สำนักงาน หรือจัดระบบซอฟต์แวร์ ERP ให้ลูกค้า แล้วเรียกเก็บเงินเป็นงวดตามสัญญา

ค่าบริการทางการแพทย์หรือเวชภัณฑ์ (Medical Receivables) โรงพยาบาลหรือคลินิกที่ส่งเวชภัณฑ์หรือให้บริการรักษาพยาบาล แล้วลูกค้าธุรกิจ (โรงพยาบาลเครือข่ายหรือประกัน) จะชำระเงินภายหลัง

ลูกหนี้การค้า (Accounts Receivable หรือ Trade Receivable)

หนี้ธุรกิจกับความเสี่ยงทางการเงิน วิธีระบุและป้องกันการเสียหาย

หนี้ธุรกิจเป็นองค์ประกอบสำคัญที่ทุกธุรกิจต้องเผชิญ ไม่ว่าจะเป็นในรูปแบบของเจ้าหนี้การค้าที่ธุรกิจต้องจ่าย หรือลูกหนี้การค้าที่ธุรกิจคาดหวังจะได้รับ การจัดการหนี้ที่ไม่เหมาะสมอาจนำไปสู่ความเสี่ยงทางการเงินที่ร้ายแรง

ประเภทของความเสี่ยงทางการเงินจากหนี้ธุรกิจ

ความเสี่ยงด้านสภาพคล่อง (Liquidity Risk) เกิดขึ้นเมื่อธุรกิจไม่มีเงินสดเพียงพอในการชำระหนี้ที่ถึงกำหนด แม้จะมีสินทรัพย์รวมมากกว่าหนี้สินก็ตาม ปัญหานี้มักเกิดจากการบริหารลูกหนี้การค้าที่ไม่ดี ทำให้ไม่สามารถเก็บเงินได้ทันเวลาที่ต้องจ่ายเจ้าหนี้

ความเสี่ยงจากหนี้เสีย (Bad Debt Risk) เกิดจากการที่ลูกหนี้ไม่สามารถชำระหนี้ได้ตามสัญญา ไม่ว่าจะเป็นเพราะล้มละลาย หลบหนี หรือปัญหาทางการเงินของลูกหนี้เอง หนี้เสียส่งผลกระทบโดยตรงต่อกำไรและกระแสเงินสดของธุรกิจ

ความเสี่ยงด้านเครดิต (Credit Risk) เป็นความเสี่ยงที่เกิดจากการให้เครดิตแก่ลูกค้าที่ไม่มีความสามารถในการชำระหนี้ การขาดการตรวจสอบความน่าเชื่อถือของลูกหนี้ก่อนให้เครดิตอาจนำไปสู่การสะสมของลูกหนี้คุณภาพต่ำ

ความเสี่ยงด้านอัตราส่วนทางการเงิน (Financial Ratio Risk) เกิดขึ้นเมื่อหนี้ธุรกิจสูงเกินไปเมื่อเทียบกับสินทรัพย์หรือทุน ส่งผลให้อัตราส่วนหนี้สินต่อทุน (Debt to Equity Ratio) สูง ซึ่งอาจทำให้สถาบันการเงินไม่เชื่อมั่นในการให้สินเชื่อเพิ่มเติม

วิธีระบุความเสี่ยงหนี้ธุรกิจ

การวิเคราะห์อายุหนี้ (Aging Analysis) จัดทำรายงานแสดงอายุของลูกหนี้การค้าแบ่งตามช่วงเวลา เช่น 0-30 วัน 31-60 วัน 61-90 วัน และมากกว่า 90 วัน ยิ่งมีลูกหนี้คงค้างนานเกิน 90 วันมาก ความเสี่ยงจากหนี้เสียก็สูงขึ้น

การติดตามอัตราส่วนทางการเงิน ติดตามอัตราส่วนสำคัญอย่างสม่ำเสมอ เช่น Current Ratio (สินทรัพย์หมุนเวียนต่อหนี้สินหมุนเวียน) Quick Ratio Days Sales Outstanding (DSO) และ Days Payable Outstanding (DPO) เพื่อประเมินสุขภาพทางการเงิน

การประเมินคุณภาพลูกหนี้ ตรวจสอบประวัติการชำระเงินของลูกหนี้แต่ละราย ความถี่ในการชำระล่าช้า และพฤติกรรมการติดต่อสื่อสาร ลูกหนี้ที่มีประวัติการชำระล่าช้าบ่อยครั้งมีความเสี่ยงสูงที่จะกลายเป็นหนี้เสีย

การวิเคราะห์กระแสเงินสด จัดทำ Cash Flow Projection เพื่อคาดการณ์เงินสดรับและเงินสดจ่ายในอนาคต การคาดการณ์ที่แม่นยำช่วยให้ระบุช่วงเวลาที่อาจประสบปัญหาสภาพคล่องล่วงหน้า

การตรวจสอบเงื่อนไขการให้เครดิต ทบทวนนโยบายการให้เครดิตเป็นประจำ เงื่อนไขการชำระเงินที่หละหลวมเกินไปอาจเพิ่มความเสี่ยง ในขณะที่เงื่อนไขที่เข้มงวดเกินไปอาจทำให้สูญเสียโอกาสทางการขาย

วิธีป้องกันการเสียหายจากหนี้ธุรกิจ

การตั้งนโยบายเครดิตที่ชัดเจน กำหนดเกณฑ์การพิจารณาให้เครดิตที่ชัดเจน ตรวจสอบข้อมูลทางการเงินและประวัติของลูกค้าก่อนอนุมัติเครดิต กำหนดวงเงินเครดิตที่เหมาะสมกับความสามารถในการชำระหนี้ของแต่ละราย

การติดตามลูกหนี้การค้าอย่างเป็นระบบ จัดทำระบบติดตามการชำระเงินที่มีประสิทธิภาพ ส่งใบแจ้งหนี้และการเตือนอย่างสม่ำเสมอ โทรติดตามก่อนวันครบกำหนดชำระเพื่อป้องกันการลืม และติดตามอย่างจริงจังทันทีที่เกินกำหนดชำระ

การใช้ประกันหนี้หรือหลักประกัน สำหรับลูกหนี้รายใหญ่หรือลูกหนี้ใหม่ที่ยังไม่มีประวัติ พิจารณาขอหลักประกัน หนังสือค้ำประกัน หรือเช็คล่วงหน้า เพื่อลดความเสี่ยงจากการไม่ชำระหนี้

การให้ส่วนลดสำหรับการชำระเงินรวดเร็ว เสนอส่วนลดเงินสดสำหรับการชำระเงินก่อนกำหนด เช่น ลด 2% หากชำระภายใน 10 วัน วิธีนี้กระตุ้นให้ลูกหนี้ชำระเงินเร็วขึ้น เพิ่มกระแสเงินสด และลดความเสี่ยงหนี้เสีย

การทำประกันภัยหนี้การค้า (Trade Credit Insurance) พิจารณาซื้อประกันภัยเพื่อคุ้มครองความเสี่ยงจากหนี้เสีย โดยเฉพาะสำหรับธุรกิจที่มีการขายเชื่อสูงหรือมีลูกหนี้รายใหญ่

การกระจายความเสี่ยง (Diversification) หลีกเลี่ยงการพึ่งพาลูกหนี้รายใหญ่เพียงไม่กี่ราย การกระจายฐานลูกค้าช่วยลดผลกระทบหากลูกหนี้รายใดรายหนึ่งไม่สามารถชำระหนี้ได้

การตั้งสำรองหนี้สงสัยจะสูญ ตั้งสำรองเงินสำหรับหนี้ที่อาจเรียกเก็บไม่ได้ตามหลักความระมัดระวัง การตั้งสำรองที่เหมาะสมช่วยให้งบการเงินสะท้อนสถานะที่แท้จริงและลดผลกระทบเมื่อเกิดหนี้เสียจริง

การใช้เทคโนโลยีและระบบอัตโนมัติ ใช้ซอฟต์แวร์บริหารลูกหนี้การค้าที่สามารถส่งการแจ้งเตือนอัตโนมัติ วิเคราะห์ความเสี่ยง และสร้างรายงานในเชิงลึก ช่วยลดความผิดพลาดและประหยัดเวลา

เทคนิคการประเมินความเสี่ยงเชิงธุรกิจ

การประเมินความเสี่ยงอย่างเป็นระบบด้วยข้อมูลเจ้าหนี้การค้าและลูกหนี้การค้าเป็นเครื่องมือสำคัญในการบริหารความเสี่ยงทางการเงิน ผู้บริหารที่มีความรู้สามารถใช้ข้อมูลเหล่านี้วิเคราะห์สุขภาพทางการเงินและวางแผนกลยุทธ์ได้อย่างมีประสิทธิภาพ

1.การวิเคราะห์อัตราส่วนทางการเงินหลัก

1.1) อัตราส่วนการหมุนเวียนลูกหนี้การค้า (Account Receivable Turnover)

AR Turnover Ratio = รายได้จากการขาย ÷ ลูกหนี้การค้าเฉลี่ย

ตัวเลขนี้บอกว่าธุรกิจสามารถเก็บเงินจากลูกหนี้ได้กี่ครั้งต่อปี ยิ่งสูงยิ่งดี เพราะแสดงว่าเก็บเงินได้เร็วและมีประสิทธิภาพ หากอัตราส่วนลดลง อาจบ่งชี้ว่ามีปัญหาในการเก็บเงินหรือนโยบายเครดิตหละหลวมเกินไป

1.2) ระยะเวลาเก็บหนี้เฉลี่ย (Days Sales Outstanding - DSO)

DSO = (ลูกหนี้การค้า ÷ รายได้จากการขาย) × 365

DSO บอกจำนวนวันโดยเฉลี่ยที่ธุรกิจใช้ในการเก็บเงินจากลูกหนี้ ยิ่ง DSO สูง แสดงว่าเงินสดถูกล็อคอยู่นาน หาก DSO เกิน 60-90 วัน ควรทบทวนกระบวนการเก็บหนี้และนโยบายเครดิต

1.3) อัตราส่วนการหมุนเวียนเจ้าหนี้การค้า (Account Payable Turnover)

AP Turnover Ratio = ต้นทุนขาย ÷ เจ้าหนี้การค้าเฉลี่ย

วัดว่าธุรกิจชำระหนี้ให้ซัพพลายเออร์เร็วเพียงใด อัตราส่วนที่สูงอาจหมายถึงการจ่ายเงินเร็ว ซึ่งดีต่อชื่อเสียง แต่อาจพลาดโอกาสใช้เครดิตเทอมอย่างเต็มที่ ในขณะที่อัตราส่วนต่ำเกินไปอาจบ่งชี้ถึงปัญหาสภาพคล่อง

1.4) ระยะเวลาชำระหนี้เฉลี่ย (Days Payable Outstanding - DPO)

DPO = (เจ้าหนี้การค้า ÷ ต้นทุนขาย) × 365

DPO แสดงจำนวนวันโดยเฉลี่ยที่ธุรกิจใช้ในการชำระหนี้ให้ซัพพลายเออร์ การเปรียบเทียบ DPO กับ DSO ช่วยให้เห็นภาพรวมของการจัดการกระแสเงินสด หาก DSO สูงกว่า DPO มาก อาจเกิดปัญหาสภาพคล่อง

1.5) วงจรเงินสด (Cash Conversion Cycle - CCC)

CCC = DSO + Days Inventory Outstanding (DIO) - DPO

CCC วัดระยะเวลาที่เงินสดถูกล็อคในกระบวนการดำเนินงาน ตั้งแต่จ่ายเงินซื้อสินค้าจนกระทั่งได้รับเงินจากลูกค้า ยิ่ง CCC สั้นยิ่งดี เพราะหมายถึงธุรกิจสามารถเปลี่ยนสินค้าเป็นเงินสดได้รวดเร็ว

2.เทคนิคการวิเคราะห์เชิงลึก

การวิเคราะห์แนวโน้ม (Trend Analysis) ติดตามอัตราส่วนต่างๆ เป็นระยะเวลาหลายไตรมาสหรือหลายปี การเปลี่ยนแปลงของอัตราส่วนบ่งบอกถึงการเปลี่ยนแปลงในการดำเนินธุรกิจ เช่น หาก DSO เพิ่มขึ้นเรื่อยๆ แสดงว่าการเก็บหนี้กำลังมีปัญหามากขึ้น

การเปรียบเทียบกับอุตสาหกรรม (Benchmarking) เปรียบเทียบอัตราส่วนของธุรกิจกับค่าเฉลี่ยในอุตสาหกรรมเดียวกัน หาก DSO ของธุรกิจสูงกว่าคู่แข่งอย่างมีนัยสำคัญ อาจบ่งชี้ว่านโยบายเครดิตหรือกระบวนการเก็บหนี้ด้อยกว่า

การจัดกลุ่มลูกหนี้ตามความเสี่ยง (Risk Segmentation) แบ่งลูกหนี้เป็นกลุ่มตามระดับความเสี่ยง เช่น เสี่ยงต่ำ (ชำระตรงเวลาเสมอ) เสี่ยงปานกลาง (บางครั้งชำระล่าช้า) และเสี่ยงสูง (ชำระล่าช้าบ่อยหรือค้างชำระเกิน 90 วัน) จัดสรรทรัพยากรในการติดตามตามระดับความเสี่ยง

การวิเคราะห์ความสัมพันธ์ระหว่าง DSO และ DPO เปรียบเทียบระยะเวลาที่ได้รับเงินจากลูกหนี้กับระยะเวลาที่ต้องจ่ายเงินให้เจ้าหนี้ หาก DSO > DPO หมายความว่าธุรกิจต้องใช้เงินทุนเองเพื่อชดเชยช่วงเวลาที่รอเก็บเงิน ซึ่งอาจสร้างปัญหาสภาพคล่อง

การคำนวณมูลค่าลูกหนี้ที่แท้จริง (Net Realizable Value) ประเมินมูลค่าลูกหนี้หลังหักสำรองหนี้สงสัยจะสูญ การตั้งสำรองควรพิจารณาจากอายุหนี้ ประวัติลูกหนี้ และสภาวะเศรษฐกิจ เช่น ลูกหนี้ 0-30 วัน ตั้งสำรอง 1%, 31-60 วัน ตั้งสำรอง 5%, 61-90 วัน ตั้งสำรอง 15%, เกิน 90 วัน ตั้งสำรอง 50%

3.การใช้เครื่องมือประเมินความเสี่ยง

Credit Scoring Model พัฒนาระบบให้คะแนนความน่าเชื่อถือของลูกหนี้โดยพิจารณาจากหลายปัจจัย เช่น ประวัติการชำระเงิน ขนาดธุรกิจ ระยะเวลาที่ทำธุรกิจด้วยกัน งบการเงิน และข้อมูลเครดิตจากแหล่งภายนอก ใช้คะแนนนี้ในการตัดสินใจอนุมัติเครดิตและกำหนดวงเงิน

Aging Report Analysis จัดทำรายงานอายุหนี้อย่างสม่ำเสมอและวิเคราะห์แนวโน้ม สังเกตว่ามีลูกหนี้เคลื่อนไปสู่ช่วงอายุที่สูงขึ้นหรือไม่ หากมีลูกหนี้จำนวนมากเคลื่อนจาก 30 วันไป 60 วันหรือ 90 วัน แสดงว่ามีปัญหาที่ต้องแก้ไขเร่งด่วน

Concentration Risk Analysis ประเมินความเสี่ยงจากการพึ่งพาลูกหนี้รายใหญ่ หากลูกหนี้ 20% แรกคิดเป็นยอดขายมากกว่า 80% ความเสี่ยงค่อนข้างสูง เพราะหากลูกหนี้รายใหญ่มีปัญหา จะกระทบต่อธุรกิจอย่างรุนแรง

Stress Testing จำลองสถานการณ์เลวร้ายที่สุด เช่น หากลูกหนี้รายใหญ่ 3 อันดับแรกไม่ชำระหนี้ หรือหาก DSO เพิ่มขึ้น 50% ธุรกิจจะสามารถรับมือได้หรือไม่ การทดสอบนี้ช่วยเตรียมแผนสำรองล่วงหน้า

4.การใช้เทคโนโลยีสนับสนุนการวิเคราะห์

ระบบ ERP และ Accounting Software ใช้ซอฟต์แวร์ที่สามารถสร้างรายงานวิเคราะห์อัตโนมัติ ติดตามอายุหนี้ และแจ้งเตือนเมื่อมีความผิดปกติ ระบบที่ดีควรสามารถ integrate ข้อมูลจากฝ่ายขาย การเงิน และโลจิสติกส์เข้าด้วยกัน

Business Intelligence Tools ใช้เครื่องมือวิเคราะห์ข้อมูลขั้นสูงเพื่อสร้าง Dashboard แสดงตัวชี้วัดสำคัญแบบ Real-time ช่วยให้ผู้บริหารเห็นภาพรวมและสามารถตัดสินใจได้รวดเร็ว

Predictive Analytics ใช้ Machine Learning วิเคราะห์รูปแบบการชำระเงินและทำนายความเสี่ยงของลูกหนี้แต่ละราย เทคโนโลยีนี้ช่วยระบุลูกหนี้ที่มีแนวโน้มจะกลายเป็นหนี้เสียก่อนที่จะเกิดปัญหาจริง

เคสตัวอย่าง การจัดการหนี้ธุรกิจอย่างมีประสิทธิภาพ

การบริหารลูกหนี้การค้า (Accounts Receivable) อย่างมีประสิทธิภาพเป็นหัวใจสำคัญของการรักษาสภาพคล่องและความมั่นคงทางการเงินของธุรกิจ ลองมาดูตัวอย่างที่ช่วยให้เห็นภาพได้ชัดเจนขึ้น

ตัวอย่างที่ 1: กรณีร้านอาหารจัดการเครดิตซัพพลายเออร์

ร้านอาหารในกรุงเทพฯ มีลูกค้าร้านค้าปลีกและโรงแรมที่สั่งวัตถุดิบประจำวัน เช่น เนื้อสัตว์ ผักสด และเครื่องปรุงต่าง ๆ แต่ก่อนหน้านี้ ร้านประสบปัญหาลูกค้าชำระเงินล่าช้า ทำให้เงินหมุนเวียนติดขัดและส่งผลต่อการสั่งซื้อวัตถุดิบใหม่

แนวทางแก้ไข

ออกใบแจ้งหนี้ทุกครั้งที่ส่งสินค้า ระบุ จำนวนเงิน ชื่อรายการสินค้า และวันที่ครบกำหนดชำระ

กำหนดระยะเวลาชำระเงิน 30 วัน และติดตามสถานะการชำระอย่างสม่ำเสมอ

ส่ง แจ้งเตือนล่วงหน้า 5 วันก่อนครบกำหนดชำระ

ผลลัพธ์ในอนาคต

ลูกค้าปรับตัวชำระเงินตรงตามเงื่อนไข

ร้านสามารถหมุนเวียนเงินสดได้ทันเวลา ลดความเสี่ยงจากการขาดสภาพคล่อง

ลดความเครียดในการบริหารวัตถุดิบและการสั่งซื้อ

ตัวอย่างที่ 2: กรณีบริษัทบริการ IT

บริษัทให้บริการระบบไอทีแก่ลูกค้าองค์กรหลายแห่ง เช่น ติดตั้งระบบเซิร์ฟเวอร์ บริการดูแลเครือข่าย และซัพพอร์ตซอฟต์แวร์ แต่ก่อนหน้านี้มีปัญหาเรียกเก็บเงินช้า และการติดตามลูกค้าบางรายใช้เวลานาน

แนวทางแก้ไข

ใช้ซอฟต์แวร์บัญชีออนไลน์ ออกใบแจ้งหนี้อัตโนมัติ

กำหนดระบบแจ้งเตือนลูกค้าก่อนครบกำหนดชำระ

จัดทำรายงานสถานะลูกหนี้รายสัปดาห์ให้ทีมการเงินตรวจสอบ

ผลลัพธ์ในอนาคต

ลดเวลาติดตามหนี้ลงเกือบ 50%

เพิ่มประสิทธิภาพการเรียกเก็บเงิน และลดข้อผิดพลาดจากการบันทึกมือ

ลูกค้ามีความพึงพอใจมากขึ้น เพราะได้รับเอกสารและแจ้งเตือนอย่างชัดเจน

นอกจากตัวอย่างกรณีศึกษาที่แสดงให้เห็นว่าการจัดการลูกหนี้การค้าอย่างเป็นระบบช่วยลดความเสี่ยงทางการเงินแล้ว ธุรกิจควรใส่ใจในการติดตามลูกหนี้การค้า และวิเคราะห์ข้อมูลลูกหนี้อย่างสม่ำเสมอ การใช้เครื่องมือช่วยวิเคราะห์จะทำให้เห็นสถานะลูกหนี้แบบเรียลไทม์ สามารถประเมินความเสี่ยง และวางแผนเก็บเงินได้อย่างมีประสิทธิภาพ การลงทุนเวลาในการใช้ระบบเหล่านี้ช่วยให้ธุรกิจมีสภาพคล่องมั่นคง ลดหนี้เสีย (Bad Debt) และสนับสนุนการป้องกันหนี้เสียได้อย่างเป็นระบบ ดังนั้นอย่ารอช้า ลองใช้เครื่องมือช่วยบริหารลูกหนี้เพื่อเปลี่ยนข้อมูลให้เป็นเครื่องมือสร้างความแข็งแกร่งให้ธุรกิจ

การจัดการลูกหนี้การค้าอย่างมีประสิทธิภาพไม่ใช่เรื่องของการเก็บเงินเพียงอย่างเดียว แต่เป็นการวางแผนและติดตามอย่างเป็นระบบ เพื่อให้ธุรกิจมีสภาพคล่องและสามารถเติบโตได้อย่างมั่นคง ตัวอย่างกรณีศึกษาที่ผ่านมาชี้ให้เห็นชัดเจนว่า การกำหนดนโยบายเครดิตที่เหมาะสม การติดตามลูกหนี้อย่างต่อเนื่อง และการวิเคราะห์ข้อมูลลูกหนี้เชิงลึก จะช่วยลดความเสี่ยงของหนี้เสีย และสร้างวินัยในการชำระเงินให้ลูกค้า

สำหรับธุรกิจที่ต้องการเครื่องมือช่วยติดตามลูกหนี้การค้า อย่างแม่นยำและง่ายดาย ฟังก์ชัน ARx ของ Corpus X เป็นตัวช่วยที่ตอบโจทย์ คุณสามารถตรวจสอบสถานะลูกหนี้แบบเรียลไทม์ ประเมินความเสี่ยง และวางแผนเก็บเงินอย่างเป็นระบบได้ ลดความเสี่ยง หนี้เสีย เพิ่มสภาพคล่อง และมั่นใจได้ว่าธุรกิจจะมีเงินหมุนเวียนเพียงพอสำหรับการเติบโต

เริ่มทดลองใช้ Corpus X ฟรีวันนี้ เพื่อสัมผัสประสิทธิภาพของฟังก์ชัน ARx ด้วยตัวเอง และเปลี่ยนการจัดการลูกหนี้จากเรื่องเครียดให้กลายเป็นโอกาสทางธุรกิจที่ชัดเจน