เข้าใจธุรกิจลึกซึ้งมากขึ้น ด้วย "หมายเหตุประกอบงบการเงิน" ส่วนที่สำคัญที่สุดในงบการเงิน บ่งบอกอะไรเกี่ยวกับธุรกิจ ?

หากงบการเงินคือภาพรวมของธุรกิจ หมายเหตุประกอบงบการเงิน ก็คือคำอธิบายเบื้องหลังตัวเลขเหล่านั้น ที่ช่วยให้คุณเข้าใจรายละเอียดเชิงลึกมากขึ้น ทั้งที่มาของรายได้ ต้นทุน โครงสร้างหนี้ และปัจจัยที่ส่งผลต่อผลประกอบการของบริษัท แล้วหมายเหตุประกอบงบการเงินบอกอะไรได้บ้าง ? มาหาคำตอบไปพร้อมกัน

หมายเหตุประกอบงบการเงิน คืออะไร?

หมายเหตุประกอบงบการเงิน คือ ส่วนขยายที่อธิบายรายละเอียดสำคัญต่าง ๆ ที่ไม่ปรากฏในงบการเงินของบริษัทส่วนอื่น เช่น หลักเกณฑ์ในการตีราคาสินทรัพย์ของบริษัท วิธีการคิดค่าเสื่อมราคา รวมถึงนโยบายต่าง ๆ ที่บริษัทใช้ โดยข้อมูลเหล่านี้ช่วยอธิบายเรื่องต่าง ๆ แยกออกมาจากที่เห็นในงบการเงินรวม ซึ่งจะช่วยทำให้เข้าใจตัวเลขต่าง ๆ ในงบการเงินมากยิ่งขึ้น [1]

โครงสร้างหมายเหตุประกอบงบการเงิน มีอะไรบ้าง ?

หมายเหตุประกอบงบการเงิน จะประกอบไปด้วยโครงสร้างหลัก ๆ อยู่ 3 ส่วน ดังนี้

ส่วนที่ 1 แสดงข้อมูลทั่วไปของกิจการ เพื่ออธิบายเกี่ยวกับองค์กรและลักษณะธุรกิจ เช่น ชื่อบริษัท ที่ตั้งบริษัท ลักษณะธุรกิจ นโยบายการบัญชีที่มีสาระสำคัญที่สามารถนำไปใช้ประกอบการตัดสินใจของผู้ใช้งบการเงินหลักได ้ [2]

ส่วนที่ 2 บอกรายละเอียดประกอบรายการในงบการเงินเพิ่มเติม โดยเป็นข้อมูลไม่ได้ระบุไว้ในงบการเงินรวม เช่น ลูกหนี้การค้า สินค้าคงเหลือ สินทรัพย์ถาวร บัญชีที่ดินและอาคาร

ส่วนที่ 3 ข้อมูลอื่น ๆ ที่ไม่ได้ถูกนำเสนอไว้ในงบการเงินรวม ซึ่งต้องเป็นข้อมูลที่เกี่ยวข้องและมีประโยชน์ต่อการทำความเข้าใจงบการเงินของบริษัท เช่น ภาระผูกพันและข้อกำหนดสัญญา การทำธุรกรรมกับบุคคลหรือหน่วยงานที่เกี่ยวข้องกัน ความเสี่ยงทางการเงิน ความเสี่ยงด้านสภาพคล่อง ความเสี่ยงด้านเครดิต

ตัวอย่างการอ่านหมายเหตุประกอบงบการเงิน

ส่วนที่ 1 ส่วนที่อธิบายถึงรายละเอียดของบริษัทและนโยบายการบัญชีต่าง ๆ ที่บริษัทใช้

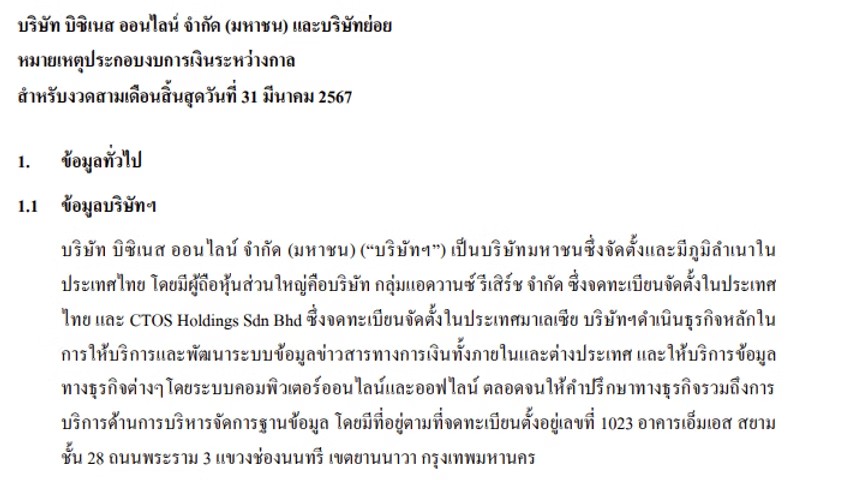

1.1. อธิบายลักษณะของธุรกิจ ช่วยให้ทราบรายละเอียดของบริษัทว่าทำธุรกิจเกี่ยวกับอะไร

ตัวอย่างข้อมูลทั่วไปของบริษัท บิซิเนส ออนไลน์ จำกัด (มหาชน)

1.2. อธิบายนโยบายการบัญชีต่าง ๆ ของบริษัท ช่วยให้ทราบรายละเอียดของนโยบายการบัญชีในแต่ละบัญชีของบริษัท

ตัวอย่างนโยบายการบัญชีของบริษัท บิซิเนส ออนไลน์ จำกัด (มหาชน)

ส่วนที่ 2 ส่วนที่อธิบายรายละเอียดเพิ่มเติมของแต่ละบัญชีในงบการเงิน

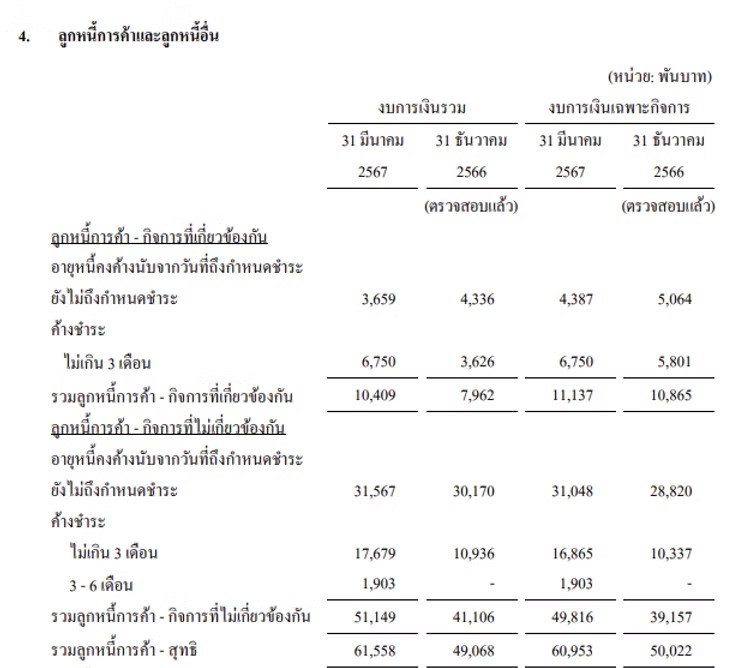

2.1. รายละเอียดบัญชีลูกหนี้การค้า

ตัวอย่างรายละเอียดบัญชีลูกหนี้การค้าของบริษัท บิซิเนส ออนไลน์ จำกัด (มหาชน)

เมื่ออ่านหมายเหตุประกอบงบการเงินเพิ่มเติม จะเห็นข้อมูลที่ละเอียดขึ้น เช่น การแยกยอดลูกหนี้ตามระยะเวลาค้างชำระ ซึ่งช่วยให้วิเคราะห์คุณภาพลูกหนี้ได้อย่างแม่นยำยิ่งขึ้น จากตัวอย่างนี้จะเห็นได้ว่าบริษัทมียอดลูกหนี้ที่ค้างชำระนานในปริมาณที่น้อย สะท้อนถึงคุณภาพลูกหนี้ที่ดีและการบริหารจัดการที่มีประสิทธิภาพของกิจการ

ส่วนที่ 3 ส่วนที่อธิบายเรื่องอื่น ๆ ที่ไม่ได้ปรากฏอยู่ในงบการเงิน

ในหมายเหตุประกอบงบการเงิน จะมีการเปิดเผยข้อมูลเพิ่มเติม เช่น การจำแนกข้อมูลตามส่วนงาน ภาระผูกพันและหนี้สินที่อาจเกิดขึ้น การค้ำประกัน คดีความหรือข้อพิพาท ความเสี่ยงต่างๆ รวมถึงเหตุการณ์สำคัญที่เกิดขึ้นหลังวันสิ้นงวดการเงิน เป็นต้น ยกตัวอย่างดังนี้

ตัวอย่างเหตุการณ์ภายหลังรอบระยะเวลารายงาน - เงินปันผล

หมายเหตุประกอบงบการเงินบอกอะไรได้บ้าง ?

หมายเหตุประกอบงบการเงิน มีข้อมูลดังนี้ [3] [4]

นโยบายการบัญชีที่ใช้ในกิจการ เช่น วิธีการรับรู้รายได้ การตัดค่าเสื่อมราคา หรือการตีราคาสินทรัพย์ ช่วยให้เข้าใจว่าแต่ละกิจการใช้หลักเกณฑ์ใดในการจัดทำงบการเงิน

รายละเอียดรายการสำคัญในงบการเงิน หมายเหตุจะช่วยขยายความรายการสำคัญที่อาจคลุมเครือในงบการเงินรวม เช่น รายละเอียดของลูกหนี้การค้า เงินลงทุน หรือสินทรัพย์ถาวร

การเปลี่ยนแปลงที่ส่งผลกระทบต่อธุรกิจ เช่น การเปลี่ยนแปลงนโยบายบัญชี การควบรวมกิจการ หรือการปรับปรุงรายการย้อนหลัง ข้อมูลเหล่านี้ช่วยให้ผู้ใช้งบการเงินเห็นภาพรวมของธุรกิจในเชิงลึก

ความเสี่ยงทางการเงินและการดำเนินงาน เช่น การเปิดเผยภาระหนี้สิน การค้ำประกัน หรือข้อพิพาททางกฎหมายที่อาจกระทบต่อสถานะทางการเงิน

การเปรียบเทียบผลการดำเนินงานระหว่างกิจการ นโยบายบัญชีที่แตกต่างกันระหว่างกิจการสามารถส่งผลต่อการเปรียบเทียบอัตรากำไร ผลประกอบการ หรือสถานะทางการเงินของคู่แข่งในอุตสาหกรรมเดียวกันได้

ข้อมูลที่ไม่แสดงในงบการเงินหลัก รายการที่สำคัญแต่ไม่สามารถรวมอยู่ในงบการเงินของบริษัท เช่น รายการนอกงบดุล หรือข้อตกลงทางธุรกิจที่มีผลต่ออนาคต

ประโยชน์ของหมายเหตุประกอบงบการเงิน

1.ใช้ตรวจสอบจำนวนลูกหนี้การค้า

หลายคนอาจคิดว่ามีลูกหนี้การค้ามากหมายถึงกิจการขายสินค้าและบริการได้ดี แต่ความจริงอาจไม่เสมอไป เพราะหากลูกหนี้การค้ามีจำนวนมากผิดปกติ อาจสะท้อนปัญหาสภาพคล่องของลูกหนี้ที่ไม่มีความสามารถในการชำระหนี้ ซึ่งอาจส่งผลกระทบเชิงลบต่อกิจการ จึงควรพิจารณารายละเอียด เช่น สินค้าที่ขาย และความสามารถของลูกหนี้ในการชำระหนี้

2.ใช้ตรวจสอบการตัดค่าเสื่อมราคา

การเปลี่ยนแปลงนโยบายการตัดค่าเสื่อมราคาอาจส่งผลให้กำไรของกิจการเพิ่มขึ้นอย่างผิดปกติในรอบบัญชีนั้น ซึ่งอาจทำให้นักลงทุนเข้าใจผิดว่ากำไรดังกล่าวเกิดจากการดำเนินงาน

3.ช่วยเปรียบเทียบนโยบายบัญชีระหว่างกิจการ

หากพบว่ากิจการมีอัตรากำไรสูงหรือแตกต่างจากคู่แข่งค่อนข้างมาก อาจเป็นผลมาจากนโยบายทางบัญชีที่ไม่เหมือนกัน ซึ่งควรตรวจสอบเพิ่มเติม

4.ใช้วิเคราะห์นโยบายการรับรู้รายได้

เมื่อรายได้ของกิจการเติบโตอย่างก้าวกระโดด ผู้ใช้งบการเงินควรพิจารณานโยบายการรับรู้รายได้ของกิจการว่ามีความเหมาะสมหรือไม่

5.เปิดเผยข้อมูลเพิ่มเติมที่ไม่มีในงบการเงิน

หมายเหตุประกอบงบการเงินยังช่วยให้เข้าถึงข้อมูลสำคัญอื่นๆ ที่ไม่ได้แสดงในงบการเงินหลัก ซึ่งเป็นส่วนช่วยในการวิเคราะห์และตัดสินใจได้อย่างครบถ้วนมากยิ่งขึ้น

หมายเหตุประกอบงบการเงินในงบการเงินเป็นส่วนที่ช่วยให้เข้าใจภาพรวมและสัดส่วนธุรกิจของบริษัทได้ชัดเจนยิ่งขึ้น สามารถตรวจสอบรายละเอียดเพิ่มเติมได้จากงบการเงินจริงของบริษัท โดยสามารถดาวน์โหลดใน Corpus X B2B Data Analytics Platform ได้ตามขั้นตอนดังนี้

วิธีดาวน์โหลด “หมายเหตุประกอบงบการเงิน” ใน Corpus X

ขั้นตอนการดาวน์โหลด “หมายเหตุประกอบงบการเงิน” ใน Corpus X B2B Data Analytics Platform

พิมพ์ค้นหารายชื่อบริษัทที่ท่านต้องการบนแถบค้นหาในระบบของ Corpus X

กดไปที่มุมมอง Order Report แล้วกดเลือกรายการที่ต้องการสั่งซื้อ เช่น หมายเหตุประกอบงบการเงิน แล้วกดปุ่ม "ต่อไป"

ระบบจะพามาที่หน้าตรวจสอบก่อนสั่งซื้อ เพื่อตรวจสอบความถูกต้องของรายการ

จากนั้นให้กดปุ่ม "สั่งซื้อ" แล้วระบบจะพาไปที่หน้าชำระเงิน ให้กดปุ่ม "ชำระเงิน" ถือเป็นการสั่งซื้อสำเร็จ

หลังจากสั่งซื้อสำเร็จสามารถเข้าไปดูรายงานหมายเหตุประกอบงบการเงินได้ที่ "บันทึกการสั่งซื้อ/เลือกรายงาน"

หมายเหตุประกอบงบการเงินเป็นข้อมูลเพิ่มเติมที่ช่วยอธิบายรายละเอียดของงบการเงินหลักให้เข้าใจได้ง่ายขึ้น โดยเอกสารนี้จะเปิดเผยข้อมูลทางการเงินและข้อมูลอื่น ๆ ที่เกี่ยวข้องกับธุรกิจ เช่น รายละเอียดของลูกหนี้การค้าและลูกหนี้อื่น ข้อมูลสินทรัพย์ถาวร เช่น ที่ดิน อาคาร และอุปกรณ์ รวมถึงสินค้าคงเหลือ ข้อมูลเหล่านี้ช่วยให้ผู้ใช้งบการเงิน เช่น นักลงทุน ผู้บริหาร และผู้ที่เกี่ยวข้อง สามารถวิเคราะห์ ตัดสินใจ และประเมินสถานะทางการเงินของบริษัทได้อย่างถูกต้องและแม่นยำมากยิ่งขึ้น

และสำหรับผู้ที่ใช้บริการของ Corpus X อยู่แล้ว คุณก็สามารถสั่งซื้อหมายเหตุประกอบงบการเงินได้ ในราคาเพียง 100 บาทต่อชุด นับว่าเป็นข้อเสนอสุดพิเศษสำหรับสมาชิกเท่านั้น ความคุ้มค่าที่ไม่ควรพลาด คุณจะได้รับเอกสารที่ถูกต้อง ช่วยให้การจัดทำงบการเงินเป็นเรื่องง่ายขึ้นทันที!!

การจัดทำหมายเหตุประกอบงบการเงินให้ครบถ้วนและถูกต้องอาจใช้เวลาและความละเอียดสูง แต่คุณสามารถลดความยุ่งยากลงได้ด้วย Corpus X เครื่องมือช่วยวิเคราะห์และจัดทำรายงานทางการเงินอัตโนมัติ ทดลองใช้งาน Corpus X ฟรี วันนี้!

การอ้างอิง

[1] ประกาศ สภาวิชาชีพบัญชี ที่ 19/2567 เรื่อง มาตรฐานการบัญชี ฉบับที่ 1 เรื่อง การนำเสนองบการเงิน. (21 มีนาคม 2567). ราชกิจจานุเบกขา. เล่ม 141 ตอนพิเศษ 258 ง หน้า 6-7.

[2] ประกาศ สภาวิชาชีพบัญชี ที่ 19/2567 เรื่อง มาตรฐานการบัญชี ฉบับที่ 1 เรื่อง การนำเสนองบการเงิน. (21 มีนาคม 2567). ราชกิจจานุเบกขา. เล่ม 141 ตอนพิเศษ 258 ง หน้า 40-41.

[3] ประกาศ สภาวิชาชีพบัญชี ที่ 19/2567 เรื่อง มาตรฐานการบัญชี ฉบับที่ 1 เรื่อง การนำเสนองบการเงิน. (21 มีนาคม 2567). ราชกิจจานุเบกขา. เล่ม 141 ตอนพิเศษ 258 ง หน้า 11.

[4] ประกาศ สภาวิชาชีพบัญชี ที่ 19/2567 เรื่อง มาตรฐานการบัญชี ฉบับที่ 1 เรื่อง การนำเสนองบการเงิน. (21 มีนาคม 2567). ราชกิจจานุเบกขา. เล่ม 141 ตอนพิเศษ 258 ง หน้า 30.

ที่มา:

สภาวิชาชีพบัญชีในพระบรมราชูปถัมภ์. (2567). มาตรฐานการรายงานทางการเงิน ฉบับปรับปรุง ปี 2567 [PDF], สภาวิชาชีพบัญชีในพระบรมราชูปถัมภ์. https://eservice.tfac.or.th/get_file/index.php?file=TAS_1_revised_2567.pdf