วิธีวิเคราะห์ผลประกอบการธุรกิจ ดูตัวเลขอย่างไรให้เข้าใจจริง

- Phannita Yoddamnoen

- 23 พ.ย. 2568

- ยาว 3 นาที

หลายคนคิดว่าการวิเคราะห์ผลประกอบการธุรกิจเป็นเรื่องซับซ้อน ตัวเลขในงบกำไรขาดทุน งบดุล และกระแสเงินสดเหมือนเป็นภาษาอีกโลกหนึ่ง แต่ความจริงแล้ว การเข้าใจธุรกิจไม่จำเป็นต้องยุ่งยาก หรือใช้เวลานานเกินไป

สิ่งที่สำคัญคือการมองภาพรวมที่ชัดเจน รู้ว่าตัวเลขแต่ละตัวหมายถึงอะไร และใช้ตัวเลขเหล่านั้นเพื่อสังเกตแนวโน้มและสัญญาณเตือนล่วงหน้า แทนที่จะจมอยู่กับตัวเลขรายวันหรือรายไตรมาสเพียงอย่างเดียว ด้วยวิธีคิดนี้ ผู้ประกอบการสามารถเข้าใจสถานะทางการเงินของธุรกิจ สังเกตโอกาสเติบโต และรับมือกับความเสี่ยงได้อย่างมั่นใจ อีกทั้งยังมีเครื่องมือช่วยให้ทุกขั้นตอนง่ายขึ้น ทำให้การวิเคราะห์ธุรกิจไม่ใช่เรื่องน่ากลัวอีกต่อไป

และความหวังสำหรับผู้ประกอบการยุคใหม่คือ ทุกตัวเลขสามารถเข้าใจได้ง่าย และทุกแนวโน้มสามารถมองเห็นได้ทันที เพียงแค่เริ่มจากการจัดระบบข้อมูล ใช้กราฟและเทรนด์ช่วยมองภาพรวม และมีเครื่องมือที่เหมาะสม คุณก็สามารถเห็นภาพธุรกิจชัดกว่าเดิม และวางกลยุทธ์เติบโตอย่างมั่นคง

ทำไมต้องวิเคราะห์ผลประกอบการธุรกิจ

งบการเงินบริษัทเปรียบเสมือนบัตรสุขภาพของธุรกิจ การวิเคราะห์ผลประกอบการอย่างสม่ำเสมอช่วยให้คุณรู้ว่าธุรกิจกำลังเดินไปในทิศทางที่ถูกต้องหรือไม่ สำหรับนักลงทุน วิธีดูงบการเงินคือการตรวจสอบว่าเงินที่ลงทุนไปนั้นปลอดภัยและมีโอกาสเติบโตหรือไม่

สำหรับเจ้าของธุรกิจ การติดตามตัวเลขเหล่านี้ช่วยให้สามารถตัดสินใจเชิงกลยุทธ์ได้อย่างมีข้อมูลรองรับ เช่น ควรขยายธุรกิจหรือลดต้นทุน ควรกู้เงินเพิ่มหรือใช้เงินสดที่มีอยู่ หรือควรปรับราคาสินค้าเพื่อเพิ่มกำไร

ตัวเลขในงบการเงินไม่ใช่แค่ตัวเลขธรรมดา แต่เป็นเรื่องเล่าที่สะท้อนถึง ความสามารถในการทำกำไร ธุรกิจสร้างรายได้และกำไรได้มากน้อยแค่ไหน สภาพคล่อง มีเงินสดพอจ่ายหนี้และดำเนินงานต่อไปหรือไม่ ประสิทธิภาพการดำเนินงาน ใช้ทรัพยากรอย่างคุ้มค่าหรือไม่ โครงสร้างทางการเงิน มีหนี้สินมากเกินไปหรือไม่ แนวโน้มการเติบโตธุรกิจกำลังขยายตัวหรือหดตัว

ส่วนประกอบสำคัญของงบการเงิน

การวิเคราะห์ผลประกอบการที่สมบูรณ์ต้องดูงบการเงินทั้ง 3 ประเภทร่วมกัน ได้แก่ งบกำไรขาดทุน (Profit & Loss Statement), งบแสดงฐานะการเงิน (Balance Sheet) และงบกระแสเงินสด (Cash Flow Statement)

1.งบกำไรขาดทุน (Profit & Loss Statement)

งบกำไรขาดทุนแสดงผลการดำเนินงานในช่วงเวลาหนึ่ง เช่น รายไตรมาสหรือรายปี ประกอบด้วย

รายได้ เงินที่ได้จากการขายสินค้าหรือบริการ แบ่งเป็นรายได้จากการขาย รายได้อื่น และรายได้จากการลงทุน

ต้นทุนขาย ค่าใช้จ่ายที่เกี่ยวข้องโดยตรงกับการผลิตหรือจัดหาสินค้าา เช่น วัตถุดิบ ค่าแรงงาน

กำไรขั้นต้น คำนวณจากรายได้หักต้นทุนขาย เป็นตัวบอกว่าธุรกิจสร้างกำไรจากการขายได้เท่าไร ก่อนหักค่าใช้จ่ายอื่น

ค่าใช้จ่ายในการดำเนินงาน ค่าใช้จ่ายที่ไม่เกี่ยวข้องโดยตรงกับการผลิต เช่น เงินเดือนพนักงานฝ่ายบริหาร ค่าเช่าสำนักงาน ค่าการตลาด

กำไรสุทธิ ผลลัพธ์สุดท้ายหลังหักค่าใช้จ่ายทั้งหมด รวมถึงดอกเบี้ยและภาษี เป็นตัวเลขที่บอกว่าธุรกิจทำกำไรได้จริงเท่าไร

2.งบแสดงฐานะการเงิน (Balance Sheet)

งบแสดงฐานะการเงินเป็นภาพรวม ณ วันที่ใดวันหนึ่ง แสดงสิ่งที่ธุรกิจมีและเป็นหนี้ ประกอบด้วย

สินทรัพย์ สิ่งที่ธุรกิจเป็นเจ้าของและมีมูลค่า แบ่งเป็น สินทรัพย์หมุนเวียน เช่น เงินสด ลูกหนี้ สินค้าคงเหลือ และสินทรัพย์ไม่หมุนเวียน เช่น ที่ดิน อาคาร เครื่องจักร

หนี้สิน เงินที่ธุรกิจต้องจ่ายคืน แบ่งเป็น หนี้สินหมุนเวียน เช่น เจ้าหนี้ เงินกู้ระยะสั้น และหนี้สินไม่หมุนเวียน เช่น เงินกู้ยืมระยะยาว

ส่วนของผู้ถือหุ้น มูลค่าสุทธิของธุรกิจหลังหักหนี้สิน คำนวณจากสินทรัพย์รวมหักหนี้สินรวม

3.งบกระแสเงินสด (Cash Flow Statement)

งบกระแสเงินสดแสดงการเคลื่อนไหวของเงินสดเข้าออกธุรกิจ แบ่งเป็น 3 รูปแบบของการดำเนินการ ตามนี้

กระแสเงินสดจากการดำเนินงาน เงินสดที่ได้จากการขายสินค้าหรือบริการหลัก เป็นตัวชี้วัดว่าธุรกิจสร้างเงินสดจากการดำเนินงานปกติได้หรือไม่

กระแสเงินสดจากการลงทุน เงินสดที่ใช้ซื้อหรือขายสินทรัพย์ระยะยาว เช่น ซื้อเครื่องจักร ซื้อหุ้นบริษัทอื่น

กระแสเงินสดจากการจัดหาเงิน เงินสดที่เกี่ยวกับเจ้าของและเจ้าหนี้ เช่น การกู้เงิน การจ่ายคืนเงินกู้ การจ่ายเงินปันผล

วิธีอ่านตัวเลขเบื้องต้นอย่างเข้าใจง่าย

รายได้ vs. กำไร ต่างกันอย่างไร

หลายคนเข้าใจผิดคิดว่ารายได้สูงแปลว่าธุรกิจดี แต่ความจริงแล้วต้องดูที่กำไรด้วย

รายได้ คือ ยอดขายทั้งหมดที่ได้รับ ตัวอย่างเช่น ร้านขายของออนไลน์มีรายได้เดือนละ 1 ล้านบาท

กำไร คือ สิ่งที่เหลือหลังหักต้นทุนและค่าใช้จ่ายทั้งหมด จากตัวอย่างเดิม ถ้าต้นทุนสินค้า 600,000 บาท ค่าใช้จ่าย 300,000 บาท จะได้กำไรสุทธิเพียง 100,000 บาท หรือ 10% ของรายได้

ค่าใช้จ่ายหลักที่ต้องดู

การวิเคราะห์ผลประกอบการที่ดีต้องสังเกตค่าใช้จ่ายหลัก เหล่านี้

ต้นทุนขาย ควรเป็นสัดส่วนที่คงที่กับรายได้ ถ้าเพิ่มขึ้นเร็วกว่ารายได้ อาจมีปัญหาการจัดซื้อหรือประสิทธิภาพการผลิต

ค่าใช้จ่ายด้านการขายและการตลาด ว่าใช้เท่าไรเพื่อได้ลูกค้าใหม่่ ถ้าสูงเกินไปอาจต้องปรับกลยุทธ์

ค่าใช้จ่ายด้านบุคลากร ค่าเงินเดือนและสวัสดิการ ควรสมดุลกับผลผลิตที่ได้

ค่าเสื่อมราคา ค่าใช้จ่ายที่ไม่ใช่เงินสดจริง แต่แสดงถึงการลดมูลค่าของสินทรัพย์

กำไรสุทธิและกำไรต่อหุ้น

กำไรสุทธิ บอกจำนวนเงินที่ธุรกิจทำกำไรได้จริง แต่ยังไม่บอกว่าดีหรือไม่ต้องดูร่วมกับขนาดธุรกิจด้วย

อัตรากำไรสุทธิ (Net Profit Margin) = (กำไรสุทธิ / รายได้) x 100 เปอร์เซ็นต์นี้บอกว่าจากรายได้ทุก 100 บาท เหลือเป็นกำไรกี่บาท ธุรกิจทั่วไปควรมีอัตรากำไรสุทธิอย่างน้อย 5-10% ขึ้นอยู่กับอุตสาหกรรม

กำไรต่อหุ้น (Earnings Per Share - EPS) = กำไรสุทธิ / จำนวนหุ้นทั้งหมด เป็นตัวเลขที่นักลงทุนใช้เปรียบเทียบบริษัทในอุตสาหกรรมเดียวกัน

ตัวชี้วัดทางการเงินสำคัญที่นักลงทุนใช้

อัตราส่วนทางการเงิน (Financial Ratios) เป็นเครื่องมือวิเคราะห์ที่สำคัญในการประเมินความเสี่ยงธุรกิจ

1.อัตราส่วนสภาพคล่อง (Liquidity Ratios)

ใช้วัดความสามารถของบริษัทในการชำระหนี้สินระยะสั้น โดยประกอบด้วยอัตราส่วนหลัก เช่น Current Ratio, Quick Ratio และ Days Sales Outstanding (DSO) โดยทั่วไป หากอัตราส่วนสภาพคล่องสูงขึ้น จะบ่งบอกว่าบริษัทมีสภาพคล่องมากขึ้น และมีความสามารถในการครอบคลุมหนี้สินที่ค้างชำระได้ดียิ่งขึ้น

1.1) อัตราส่วนสภาพคล่อง (Current Ratio)

เป็นตัวชี้วัดที่ใช้ประเมินว่าบริษัทสามารถชำระหนี้สินหมุนเวียนได้หรือไม่ ตัวเลขนี้ช่วยให้นักลงทุนและนักวิเคราะห์เห็นว่าบริษัทสามารถใช้สินทรัพย์หมุนเวียนในงบแสดงฐานะการเงิน เพื่อชำระหนี้และภาระผูกพันที่ครบกำหนดภายในหนึ่งปีได้มากน้อยแค่ไหน หาก Current Ratio อยู่ใกล้เคียงหรือสูงกว่าเฉลี่ยของอุตสาหกรรมเล็กน้อย มักถือว่าอยู่ในระดับที่เหมาะสม แต่ถ้าต่ำกว่าเฉลี่ยของอุตสาหกรรม อาจบ่งชี้ถึงความเสี่ยงด้านการเงินหรือโอกาสผิดนัดชำระหนี้

สามารถคำนวณได้จากสูตร “Current Ratio = สินทรัพย์หมุนเวียน / หนี้สินหมุนเวียน” โดยค่าที่ได้จากการคำนวณ ควรมากกว่า 1 ซึ่งแสดงว่ามีสินทรัพย์พอจ่ายหนี้ ซึ่งค่ามาตรฐานอยู่ที่ 1.5-2.0 เท่า และถ้าต่ำกว่า 1 อาจมีปัญหาสภาพคล่อง

1.2) อัตราส่วนสภาพคล่องเร็ว (Quick Ratio)

ใช้ประเมินความสามารถของบริษัทในการชำระหนี้สินระยะสั้นได้ทันที โดยอาศัยสินทรัพย์ที่มีสภาพคล่องสูงที่สุด ตัวชี้วัดนี้ช่วยให้เห็นความแข็งแกร่งของสถานะกระแสเงินสดของบริษัท

มีหลายวิธีในการคำนวณ Quick Ratio แต่สูตรที่ใช้บ่อยที่สุดคือ การนำสินทรัพย์ที่มีสภาพคล่องสูงมาบวกกัน แล้วนำผลรวมไปหารด้วยหนี้สินหมุนเวียน (Current Liabilities) ตามสูตร

อัตราส่วนสภาพคล่องเร็ว (Quick Ratio) = (สินทรัพย์หมุนเวียน - สินค้าคงเหลือ) / หนี้สินหมุนเวียน

ตัวชี้วัดนี้ถือว่าเป็นมาตรวัดที่ระมัดระวังมากกว่า Current Ratio เพราะนับเฉพาะสินทรัพย์ที่มีสภาพคล่องสูงในการครอบคลุมหนี้สินหมุนเวียน ค่า Quick Ratio ยิ่งสูง ยิ่งสะท้อนสุขภาพทางการเงินที่แข็งแรง แต่ถ้าค่า Quick Ratio ต่ำ อาจบ่งชี้ว่าบริษัทมีโอกาสประสบปัญหาในการชำระหนี้

2. อัตราส่วนความสามารถในการทำกำไร (Profitability Ratios)

อัตราส่วนความสามารถในการทำกำไร (Profitability Ratios) ใช้ประเมินความสามารถของธุรกิจในการสร้างกำไรในระยะยาว เมื่อเทียบกับรายได้ ต้นทุนการดำเนินงาน สินทรัพย์ในงบดุล หรือส่วนของผู้ถือหุ้น ถือเป็นหัวใจสำคัญของการวิเคราะห์ทางการเงิน

มีหลายวิธีในการประเมินความสามารถในการทำกำไรของบริษัท แต่โดยทั่วไปอัตราส่วนความสามารถในการทำกำไรจะแบ่งออกเป็น 2 กลุ่มหลัก คือ อัตรากำไร (Margin Ratios) และอัตราผลตอบแทน (Return Ratios)

อัตราส่วนความสามารถในการทำกำไรมักใช้ควบคู่กับอัตราส่วนประสิทธิภาพ (Efficiency Ratios) ซึ่งพิจารณาว่าบริษัทใช้สินทรัพย์ภายในเพื่อสร้างรายได้ได้ดีเพียงใด (แตกต่างจากการดูผลกำไรหลังต้นทุน)

2.1) อัตรากำไร (Margin Ratios)

อัตรากำไรประเภทต่าง ๆ ใช้วัดความสามารถในการทำกำไรของบริษัทในระดับต้นทุนที่แตกต่างกัน โดยอัตรากำไรจากงบกำไรขาดทุน ได้แก่ อัตรากำไรขั้นต้น (Gross Margin), อัตรากำไรจากการดำเนินงาน (Operating Margin), อัตรากำไรก่อนหักภาษี (Pretax Margin) และอัตรากำไรสุทธิ (Net Profit Margin)

โดยทั่วไป ความแตกต่างระหว่างกำไรและต้นทุนจะขยายออกเมื่อต้นทุนต่ำ และลดลงเมื่อพิจารณาต้นทุนเพิ่มเติมหลายชั้น เช่น ต้นทุนขาย (COGS), ค่าใช้จ่ายในการดำเนินงาน, และภาษี

2.2) ผลตอบแทนต่อสินทรัพย์ (Return on Assets – ROA)

การวัดความสามารถในการทำกำไรจะพิจารณาเปรียบเทียบกับต้นทุนและค่าใช้จ่าย โดยใช้สินทรัพย์เป็นตัวชี้วัดเพื่อดูว่าบริษัทใช้สินทรัพย์ในการสร้างยอดขายและกำไรได้มีประสิทธิภาพเพียงใด คำว่า “ผลตอบแทน” ใน ROA มักหมายถึง กำไรสุทธิ (Net Profit/Net Income) ซึ่งคือมูลค่ากำไรจากยอดขายหลังหักต้นทุน ค่าใช้จ่าย และภาษี ROA คำนวณโดยการนำกำไรสุทธิหารด้วยสินทรัพย์รวม

ยิ่งบริษัทมีสินทรัพย์มากเท่าใด ยอดขายและกำไรที่สามารถสร้างได้ก็มีโอกาสมากขึ้น เมื่อเกิด Economies of Scale ช่วยลดต้นทุนและปรับปรุงอัตรากำไร ผลตอบแทนอาจเพิ่มขึ้นเร็วกว่าสินทรัพย์ จึงทำให้ ROA สูงขึ้น

2.3) ผลตอบแทนต่อส่วนของผู้ถือหุ้น (Return on Equity – ROE)

ROE เป็นอัตราส่วนสำคัญสำหรับผู้ถือหุ้น เพราะวัดความสามารถของบริษัทในการสร้างผลตอบแทนจากเงินลงทุนของผู้ถือหุ้น ROE คำนวณโดยการนำ กำไรสุทธิหารด้วยส่วนของผู้ถือหุ้น อัตรานี้อาจเพิ่มขึ้นโดยไม่ต้องมีเงินลงทุนเพิ่มเติม หากบริษัทสร้างกำไรสุทธิสูงขึ้นจากฐานสินทรัพย์ที่ใหญ่ขึ้น ซึ่งได้รับเงินทุนจาก หนี้

ROE สูงอาจเป็นสัญญาณให้ผู้ลงทุนเห็นว่าบริษัทเป็นการลงทุนที่น่าสนใจ แสดงให้เห็นว่าบริษัทสามารถสร้างกระแสเงินสดได้โดยไม่ต้องพึ่งพาหนี้

2.4) ผลตอบแทนต่อเงินลงทุน (Return on Invested Capital – ROIC)

อัตราผลตอบแทนนี้สะท้อนถึงความสามารถของบริษัทในการใช้เงินทุนทั้งหมด จากทุกแหล่ง (ทั้งเจ้าหนี้และผู้ถือหุ้น) เพื่อสร้างผลตอบแทนให้กับนักลงทุน ROIC ถือเป็นตัวชี้วัดที่ซับซ้อนกว่า ROE เพราะไม่ได้พิจารณาแค่ส่วนของผู้ถือหุ้น แต่รวมเงินทุนทั้งหมดที่บริษัทใช้ในการสร้างกำไร

ROIC คำนวณโดยการนำ กำไรจากการดำเนินงานหลังหักภาษี (After-tax Operating Profit) หารด้วย เงินทุนรวมที่ลงทุน (ทั้งจากหนี้และส่วนของผู้ถือหุ้น) อัตรานี้ใช้ภายในองค์กรเพื่อประเมินการใช้เงินทุนอย่างเหมาะสม และยังใช้โดยนักลงทุนเพื่อประเมินมูลค่าบริษัท ROIC ที่สูงกว่า ต้นทุนเฉลี่ยถ่วงน้ำหนักของเงินทุน (WACC) แสดงถึงการสร้างมูลค่าและบริษัทที่สามารถซื้อขายได้ในราคาพรีเมียม

3. อัตราส่วนหนี้สินต่อทุน (Leverage Ratios)

เป็นตัวชี้วัดที่ใช้ประเมินความสัมพันธ์ระหว่างหนี้สินกับสินทรัพย์ของบริษัท สามารถใช้วัดจำนวนเงินทุนที่อยู่ในรูปแบบของหนี้สินและเงินกู้ หรือใช้ประเมินความสามารถของบริษัทในการชำระภาระทางการเงิน

อัตราส่วนหนี้สินมีความสำคัญในธุรกิจ การเงิน และเศรษฐศาสตร์ เพราะบริษัทและสถาบันต่าง ๆ มักใช้การผสมผสานระหว่างส่วนของผู้ถือหุ้น และหนี้สิน เพื่อระดมทุนในการดำเนินงาน การทราบปริมาณหนี้สินช่วยให้ประเมินได้ว่าบริษัทสามารถชำระหนี้ได้ตามกำหนดหรือไม่

3.1) อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (D/E Ratio) = หนี้สินรวม / ส่วนของผู้ถือหุ้น

อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (Debt-to-Equity Ratio – D/E) เป็นอัตราส่วนหนี้สินที่รู้จักกันดี ใช้ประเมินความเสี่ยงทางการเงินของบริษัท โดยคำนวณได้ ดังนี้

Debt-to-Equity Ratio = หนี้สินรวมส่วนของผู้ถือหุ้นรวม / ส่วนของผู้ถือหุ้นรวม

โดยทั่วไป หาก D/E มากกว่า 2.0 จะถือว่ามีความเสี่ยงสูงสำหรับนักลงทุน แต่ตัวเลขมาตรฐานนี้อาจแตกต่างกันตามอุตสาหกรรม เช่น บริษัทที่ต้องลงทุนจำนวนมาก เช่น ธุรกิจสาธารณูปโภค (Utility) และการผลิต (Manufacturing) อาจจำเป็นต้องกู้เงินมากกว่าบริษัทประเภทอื่น

D/E สูงโดยทั่วไปบ่งชี้ว่าบริษัทใช้หนี้สินในการระดมทุนเพื่อขยายธุรกิจอย่างเข้มข้น ซึ่งอาจทำให้กำไรมีความผันผวนจากค่าใช้จ่ายดอกเบี้ยที่สูงขึ้น และเพิ่มความเสี่ยงของบริษัทในการผิดนัดชำระหนี้หรือล้มละลาย หากค่าใช้จ่ายดอกเบี้ยสูงเกินไป

3.2) อัตราความสามารถชำระดอกเบี้ย (Interest Coverage Ratio)

มุ่งเน้นไปที่ความสามารถของบริษัทในการชำระดอกเบี้ย หนึ่งในปัญหาของการพิจารณาเพียง หนี้สินรวม คือไม่สามารถบอกได้ว่าบริษัทมีความสามารถในการชำระหนี้ได้หรือไม่ ดังนั้น Interest Coverage Ratio จึงถูกนำมาใช้เพื่อแก้ปัญหานี้

อัตราส่วนนี้คำนวณจาก รายได้จากการดำเนินงาน / ค่าใช้จ่ายดอกเบี้ย ซึ่งช่วยแสดงว่าบริษัทมีความสามารถในการจ่ายดอกเบี้ยได้มากน้อยเพียงใด โดยทั่วไป อัตราส่วน 3.0 ขึ้นไปถือว่าเหมาะสม แต่ตัวเลขมาตรฐานอาจแตกต่างกันไปตามแต่ละอุตสาหกรรม

3.3) อัตราส่วนหนี้สินต่อเงินทุนรวม (Debt-to-Capital Ratio)

มุ่งเน้นความสัมพันธ์ของหนี้สินในฐานะส่วนหนึ่งของเงินทุนรวมของบริษัท คำนวณจากการนำ หนี้สินรวมของบริษัท หารด้วย เงินทุนรวมทั้งหมด ซึ่งคือผลรวมของหนี้สินรวมและส่วนของผู้ถือหุ้นรวม หนี้สินรวมประกอบด้วยหนี้สินทั้งระยะสั้นและระยะยาว

อัตราส่วนนี้ใช้เพื่อประเมินโครงสร้างทางการเงินของบริษัทและวิธีที่บริษัทระดมทุนในการดำเนินงาน ยิ่งอัตราส่วนหนี้สินต่อเงินทุนรวมสูง ความเสี่ยงในการผิดนัดชำระหนี้ก็สูงขึ้น เพราะรายได้อาจไม่เพียงพอสำหรับครอบคลุมต้นทุนของหนี้และภาระผูกพัน อัตราส่วนที่เหมาะสมขึ้นอยู่กับอุตสาหกรรม เนื่องจากบางอุตสาหกรรมใช้หนี้สินมากกว่าอุตสาหกรรมอื่น

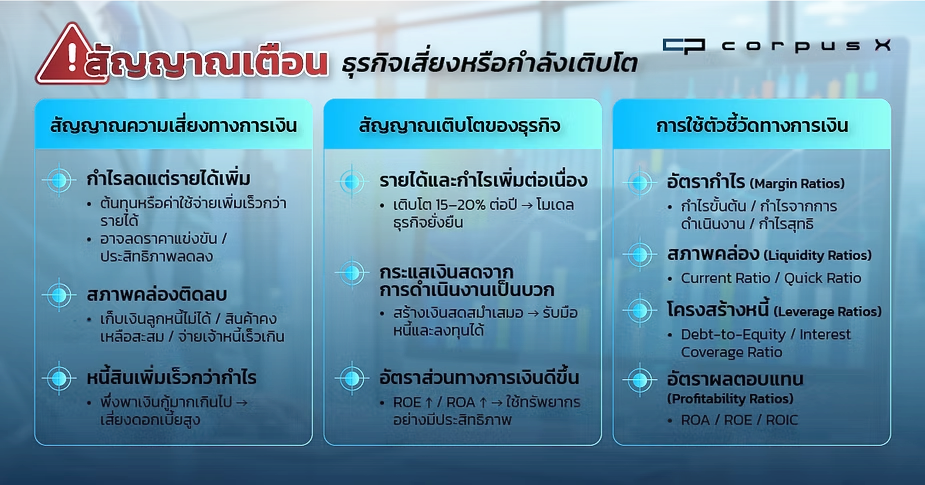

สัญญาณตัวเลขเตือนธุรกิจเสี่ยงหรือกำลังเติบโต

1. สัญญาณความเสี่ยงทางการเงิน

ธุรกิจที่ดูเหมือนเติบโตแต่แฝงความเสี่ยง สามารถสังเกตได้จากตัวเลข ดังนี้

กำไรลดแต่รายได้เพิ่ม: หากรายได้เติบโตแต่กำไรลดลง แสดงว่าต้นทุนขายหรือค่าใช้จ่ายเพิ่มเร็วกว่ารายได้ อาจมีการลดราคาแข่งขัน หรือประสิทธิภาพการดำเนินงานลดลง

สภาพคล่องติดลบหรือขาดกระแสเงินสด: หากงบกระแสเงินสดจากการดำเนินงานติดลบหลายไตรมาส แม้กำไรในงบกำไรขาดทุนจะสูง แสดงว่ามีปัญหาเก็บเงินจากลูกหนี้ สินค้าคงเหลือสะสมมากเกินไป หรือจ่ายเจ้าหนี้เร็วเกินไป

หนี้สินเพิ่มเร็วเกินกว่ากำไร: หากหนี้สินเติบโตเร็วกว่ากำไร ธุรกิจอาจพึ่งพาเงินกู้มากเกินไป เสี่ยงต่อภาระดอกเบี้ย และอาจมีปัญหาเมื่ออัตราดอกเบี้ยสูงขึ้น

2. สัญญาณเติบโตและความแข็งแกร่ง

ตัวเลขที่สะท้อนธุรกิจเติบโตและมีฐานการเงินมั่นคง ได้แก่

รายได้และกำไรเพิ่มขึ้นอย่างสม่ำเสมอ: การเติบโตเฉลี่ย 15–20% ต่อปีอย่างต่อเนื่อง แสดงว่าธุรกิจมีโมเดลที่ยั่งยืน

กระแสเงินสดจากการดำเนินงานเป็นบวก: บริษัทที่สร้างเงินสดจากการขายสินค้าหรือบริการอย่างสม่ำเสมอ แสดงถึงความแข็งแกร่งทางการเงินและสามารถรับมือกับภาระหนี้หรือการลงทุนเพิ่มเติมได้

อัตราส่วนทางการเงินดีขึ้นเรื่อยๆ: ROE (ผลตอบแทนต่อส่วนของผู้ถือหุ้น) และ ROA (ผลตอบแทนต่อสินทรัพย์) ที่เพิ่มขึ้น สะท้อนถึงการใช้ทรัพยากรอย่างมีประสิทธิภาพและความสามารถในการสร้างกำไรจากเงินลงทุน

3. การใช้ตัวชี้วัดทางการเงิน

เจ้าของธุรกิจควรใช้ตัวเลขเชิงลึกและอัตราส่วนทางการเงิน เพื่อป้องกันความเสี่ยงและตัดสินใจเชิงกลยุทธ์

วิเคราะห์อัตรากำไร (Margin Ratios) เช่น กำไรขั้นต้น กำไรจากการดำเนินงาน และกำไรสุทธิ เพื่อเข้าใจต้นทุนและประสิทธิภาพการดำเนินงาน

ตรวจสอบสภาพคล่อง (Liquidity Ratios) เช่น Current Ratio และ Quick Ratio เพื่อให้มั่นใจว่าบริษัทสามารถชำระหนี้ระยะสั้นได้ทันเวลา

ประเมินโครงสร้างหนี้ (Leverage Ratios) เช่น Debt-to-Equity และ Interest Coverage Ratio เพื่อลดความเสี่ยงจากภาระดอกเบี้ยและหนี้สิน

ใช้อัตราผลตอบแทน (Profitability Ratios) เช่น ROA, ROE และ ROIC เพื่อประเมินการใช้ทรัพยากรอย่างมีประสิทธิภาพและสร้างมูลค่าให้ผู้ถือหุ้น

การติดตามตัวชี้วัดเหล่านี้เป็นประจำช่วยให้เจ้าของธุรกิจสามารถระบุปัญหาได้ตั้งแต่เนิ่นๆ ปรับกลยุทธ์ทางการเงินทันเวลา และป้องกันความเสียหายทางธุรกิจ

เคล็ดลับการวิเคราะห์ผลประกอบการธุรกิจแบบง่ายสำหรับมือใหม่

เวลาที่เราต้องวิเคราะห์ผลประกอบการของธุรกิจ หลายคนมักจะเปิดงบการเงินขึ้นมาแล้วก็จ้องมองตัวเลขไปเรื่อยๆ พยายามหาความหมาย แต่จริงๆ แล้วการมองแค่ตัวเลขเพียงอย่างเดียวนั้นอาจทำให้เรายิ่งสับสนและมองไม่เห็นภาพรวมของธุรกิจก็ได้

สิ่งที่ช่วยให้เราเข้าใจธุรกิจได้ดีขึ้นคือ การนำเอาตัวเลขเหล่านั้นมาแปลงเป็นกราฟและเทรนด์ไลน์ เพราะมันจะช่วยให้เห็นแนวโน้มของธุรกิจได้ชัดเจนทันตา ยกตัวอย่างเช่น ถ้าเราลองวาดกราฟเส้นเปรียบเทียบรายได้และกำไรใน 4-5 ไตรมาสที่ผ่านมา เราจะเห็นได้ทันทีว่าการเติบโตของธุรกิจเป็นไปในทิศทางไหน กำลังขึ้นหรือกำลังลง หรือถ้าเราสร้างกราฟแสดงอัตรากำไรสุทธิเทียบรายไตรมาส ก็จะช่วยให้เรามองเห็นว่ากำไรที่เพิ่มขึ้นนั้นเติบโตไปพร้อมกับรายได้หรือเปล่า

อีกตัวหนึ่งที่สำคัญมากคือ กระแสเงินสดจากการดำเนินงาน ตัวเลขนี้จะบอกเราได้ว่าธุรกิจมีความแข็งแกร่งทางการเงินจริงๆ แค่ไหน เพราะบางทีกำไรอาจดูดี แต่ถ้าเงินสดไหลเข้ามาไม่พอ ธุรกิจก็อาจเจอปัญหาสภาพคล่องได้

เปรียบเทียบกับคู่แข่งเพื่อรู้ตำแหน่งของตัวเอง

นอกจากจะดูตัวเลขย้อนหลังของธุรกิจตัวเองแล้ว สิ่งหนึ่งที่สำคัญไม่แพ้กันคือการเอาตัวเลขของเราไปเทียบกับธุรกิจในอุตสาหกรรมเดียวกัน เพราะอัตราส่วนทางการเงินแต่ละตัวมีมาตรฐานที่แตกต่างกันไปตามประเภทของธุรกิจ

ลองดูตัวอย่างง่ายๆ ธุรกิจค้าปลีกมักจะมี Inventory Turnover สูง เพราะสินค้าหมุนเวียนเร็ว ขายไปซื้อมาทุกวัน ในขณะที่ธุรกิจโรงแรมจะมี Fixed Assets สูงกว่าเยอะ เพราะต้องลงทุนในอาคาร ห้องพัก และสิ่งอำนวยความสะดวกต่างๆ หรือถ้าเป็นธุรกิจเทคโนโลยี ก็มักจะมี Gross Margin สูง เพราะต้นทุนในการขายต่ำเมื่อเทียบกับรายได้ที่ได้มา

เมื่อเราเอาตัวเลขของธุรกิจเราไปเทียบกับคู่แข่งหรือค่าเฉลี่ยของอุตสาหกรรม เราจะรู้ได้ทันทีว่าเรายืนอยู่ตรงไหนในตลาด จุดแข็งของเราคืออะไร จุดอ่อนอยู่ตรงไหน และที่สำคัญคือเราจะสามารถปรับกลยุทธ์ได้ทันเวลาก่อนที่จะสายเกินไป

สร้าง Dashboard เพื่อติดตามผลอย่างเป็นระบบ

เพื่อให้การติดตามผลประกอบการเป็นระบบและเห็นสัญญาณเตือนได้ล่วงหน้า สิ่งที่ควรทำคือสร้าง Dashboard หรือตารางติดตามตัวเลขสำคัญขึ้นมา โดยแบ่งออกเป็น 4 ด้านหลักๆ ดังนี้

ด้านรายได้และกำไร ซึ่งเป็นหัวใจของธุรกิจ เราต้องติดตามรายได้รวมและเปอร์เซ็นต์การเติบโต ดูกำไรขั้นต้นและอัตรากำไรขั้นต้นว่าเป็นอย่างไร รวมถึงกำไรสุทธิและอัตรากำไรสุทธิด้วย ตัวเลขเหล่านี้จะบอกเราได้ว่าธุรกิจกำลังทำเงินได้ดีแค่ไหน

ด้านสภาพคล่อง ซึ่งบอกถึงความสามารถในการชำระหนี้ระยะสั้น ตัวชี้วัดที่สำคัญคือ Current Ratio จำนวนเงินสดและรายการเทียบเท่าเงินสด และกระแสเงินสดจากการดำเนินงาน ถ้าตัวเลขตรงนี้ไม่ดี ธุรกิจอาจเจอปัญหาเรื่องการจ่ายเงินได้

ด้านประสิทธิภาพ ดูว่าเราใช้ทรัพยากรที่มีอยู่ได้ดีแค่ไหน ตัวชี้วัดที่สำคัญคือ ROE และ ROA ซึ่งบอกถึงผลตอบแทนจากเงินลงทุน สำหรับธุรกิจที่มีสินค้าก็ต้องดู Inventory Turnover ว่าสินค้าหมุนเร็วหรือช้า และ Days Sales Outstanding ที่บอกว่าเราเก็บเงินจากลูกหนี้ได้เร็วแค่ไหน

ด้านความมั่นคง ซึ่งดูโครงสร้างเงินทุนและความสามารถในการรองรับหนี้สิน ตัวชี้วัดหลักคือ D/E Ratio ที่บอกว่าเรามีหนี้สินเทียบกับทุนเท่าไหร่ และ Interest Coverage Ratio ที่บอกว่าเรามีกำไรพอจ่ายดอกเบี้ยหรือเปล่า

เมื่อเราติดตามตัวเลขเหล่านี้ทุกไตรมาส เราจะสามารถมองเห็นแนวโน้มและสัญญาณเตือนล่วงหน้าได้ วิเคราะห์ผลประกอบการได้เชิงลึกขึ้น และที่สำคัญคือตัดสินใจทางธุรกิจได้อย่างแม่นยำและมั่นใจมากขึ้น เพราะเรามีข้อมูลที่ครบถ้วนและเข้าใจภาพรวมของธุรกิจอย่างแท้จริง

หลายครั้งที่เจ้าของธุรกิจรู้สึกว่าการวิเคราะห์ผลประกอบการเป็นเรื่องซับซ้อน ตัวเลขในงบกำไรขาดทุน งบดุล และกระแสเงินสดเหมือนเป็นภาษาอีกโลกหนึ่ง แต่ความจริงแล้ว การเข้าใจธุรกิจไม่จำเป็นต้องยากเกินไป สิ่งที่คุณต้องมีคือ เครื่องมือและวิธีคิดที่ถูกต้อง เพื่อช่วยให้มองเห็นภาพรวมชัดเจนและตัดสินใจได้อย่างมั่นใจ

สำหรับผู้ประกอบการยุคใหม่ มีวิธีง่ายๆ ที่ช่วยให้ทุกขั้นตอนเหล่านี้ไม่เป็นเรื่องซับซ้อน Corpus X แพลตฟอร์ม B2B Data Analytics ช่วยให้คุณ

ดูข้อมูลธุรกิจของตัวเองและคู่ค้าแบบครบวงจร

วิเคราะห์แนวโน้มรายได้ กำไร และกระแสเงินสดได้ทันที

เปรียบเทียบกับคู่แข่งและค่าเฉลี่ยอุตสาหกรรม

ตัดสินใจเชิงกลยุทธ์ได้อย่างมั่นใจ ลดความเสี่ยงจากการตัดสินใจผิดพลาด

การเข้าใจธุรกิจไม่จำเป็นต้องยากหรือเสียเวลาอีกต่อไป คุณสามารถมองเห็นภาพรวมธุรกิจชัดกว่าเดิม และสร้างกลยุทธ์ที่เติบโตได้อย่างมั่นคง เพียงแค่เริ่มจากเครื่องมือที่ถูกต้อง และวิธีติดตามตัวเลขอย่างเป็นระบบ

ทดลองใช้ Corpus X ฟรีวันนี้ แล้วเริ่มมองภาพธุรกิจของคุณแบบที่ไม่เคยเห็นมาก่อน เพื่อให้ทุกตัวเลขและทุกแนวโน้มกลายเป็นข้อมูลที่เข้าใจง่าย และพร้อมนำไปใช้ตัดสินใจให้ธุรกิจเติบโตอย่างมั่นใจ